目次

広告で目にすることも増え、かなり認知されてきた感がある『任意売却』。

実は筆者である金井が現在居住しているのも任意売却で取得した物件です。

購入したから分かることや、最近の不動産市況を交えて大切なポイントなどをお伝えします。

任意売却とは?

任意売却とは簡単にいうと住宅ローン返済が残っている物件を債権者(お金を貸した側)の同意によって、売却する方法のことをいいます。

通常家を買うときに現金一括で購入できる方は多くありません。

金融機関から長期で住宅ローンを借りて、家を買う方がほとんどです。

買うときは問題なく返済ができていても、リストラによる失業や病気で入院など何らかの事情で収入が減少し、住宅ローンの支払いが滞ってしまうケースもあります。

住宅ローンの支払いや、家を担保にしていた借入金の返済が滞ると、金融機関などの債権者によって、抵当権を設定していた不動産の競売を裁判所へ申し立てされます。

けれども債権者が競売で債権(お金)を回収するには時間がかかるため、債権者側も早期かつ高めの金額で債権の回収が見込める任意売却に同意してくれるのです。

要するに任意売却は住宅ローンなどの滞納によって、競売で家を強制的に売却されてしまう一歩手前の状態です。

任意売却のリミット

任意売却が可能な期間にはリミットがあります。

滞納後の流れは以下のとおりです。

| 滞納期間 | どんなことが起こる? | 備考 |

|---|---|---|

| 1ヶ月 | 滞納督促の電話や通知が届く | お願い程度 |

| 2~3ヶ月 | 督促状のちに催告書が届く | 債権者からの最後通告 |

| 6ヶ月 | 期限の利益喪失通知が届く | 分割返済ができなくなる |

| 7ヶ月 | 代位弁済通知が届く | 債権者が保証会社へ移行 |

| 8ヶ月 | 差押の通知が届く | 裁判所から届く最初の書類 |

| 9ヶ月 | 競売開始決定の通知が届く | 任意売却のラストチャンス |

| 10~11ヶ月 | 執行官が現況調査にくる | 不在でも強制開錠して調査 |

| 13~16ヶ月 | 競売の期間入札に関する通知が届く | 競売情報一般公開 |

| 入札開始~2週間 | 開札日となり競売取り下げは不可能 |

※上記期間は一般的な流れのため、延長したり短縮する場合があります

任意売却を目指すのであれば、開札の2日前までに債権者全員の同意を得る必要があります。

関係各所の調整があるため、任意売却が完了するには4~6ヶ月間はかかるので早めに動き出さなければなりません。

売却リミットから逆算すると、競売開始決定の通知書が届いた段階が任意売却にトライできるラストチャンスになります。

任意売却のメリット

高値での売却が見込める

市場価格に近い金額で売却が可能。

プライバシーが守られる

早い段階で任意売却に着手すれば、一般の売却と見分けがつかないため、プライバシーが守られる。(=金銭的な問題が周囲にバレない)

競売物件として情報や写真が公開されると不特定多数の業者が訪問したり、近隣に売却を知られてしまう可能性がある。

住み続けられる可能性がある

買戻しをすることによって引越しすることなく住み続けられる。

またリースバックといって、居住用ではなく投資用で購入した買主と賃貸借契約を結ぶことによって住み続けられる。

売主の希望が通りやすい

不要品、残置物の処分や引渡し時期など買主と相談しながら決められる。

瑕疵担保責任免責

瑕疵担保責任とは、住宅の隠れた欠陥を売主が責任をもつこと。

免責なのでその責任がない。

※民法改正により2020年4月1日から瑕疵担保責任は契約不適合責任へ

自己破産の回避が可能

市場価格に近い価格で売却が可能なため、資金繰りの目処が立ちやすい。

競売の場合は残債務が膨らむため、そのまま自己破産するケースが多い。

任意売却のデメリット

リミットがある

前項記載のとおり競売というリミットがある。

競売で開札されると任意売却は実質不可。

債権者全員の同意が必要

債権者が一社(一人)であればその同意をとりつけるだけで済むが、複数の債権者がいる場合一人でも首を縦に振らなければ売却は成立しないため、売主買主ともに不安定な契約になる。

信用情報が登録される

ローンを2~3ヶ月滞納することによって、個人信用情報機関に信用情報が登録される。

個人信用情報機関に登録が残った場合、新たにローンを組んだりクレジットカードを作成する審査に悪影響を及ぼす。

たとえ借金を全額返済して滞納が解消されても最低5年間は記録が残る。

住宅ローンの残債が残る

勘違いしやすいのが任意売却で抵当権の抹消が行われても、残債(残った借金)は免除されない。

購入したからわかる!任意売却の注意点

仲介業者選びは慎重に!

任意売却は通常の売却と比べ、手続きが煩雑なため経験豊富な仲介業者でないと失敗に終わります。

債権者、売主(債務者)、買主、関係各所の調整が必要になるため、実績のない業者へ仲介を任せるのは危険です。

また任意売却物件であるからと宅建業法で定められていない違法な費用を請求してくる、悪徳な業者の存在も確認されているため注意が必要です。

私、金井が購入した物件は情報が公開される前であるにもかかわらず、聞いたこともないしネット検索しても引っかからない怪しい業者からFAXで物件の販売図面が送信されてきました。

そのFAXがきっかけで、いち早く情報を知れたため物件を購入することができたので感謝はしているのですが、取引した仲介業者は大手が専任媒介で入っていましたし、引渡し完了までFAXを送信してきた業者と関わることは一切ありませんでした。

今にして思い返すと、FAXを入れてきた業者は任意売却を利用した詐欺業者である可能性が高いです。

結果として売主さんと筆者である金井は安全な仲介業者とやりとりをしたので特に問題はありませんでしたが、FAXやDMを突然入れてくるような業者には気を付けましょう。

競売というリミットがあるため、時間をかけていられませんが仲介業者選びは慎重に行う必要があります。

ここで『不動産一括査定サイト』の利用をオススメします。

おおよその売却金額が分かるだけでなく、任意売却の取り扱いに慣れているなど希望にあった業者を探すことが可能だからです。

任意売却の前にやるべきこと

任意売却のポイントは通常の家を売る場合と違い、競売というタイムリミットがあることと、債権者全員から抵当権を抹消するのに同意が必要となることです。

昨今は競売物件の危険度が下がり新規参入者が増えたため、優良な物件であれば市場とあまり変わらない金額で落札されているケースも見られます。

(過去の競売物件では、物件を確認に行った執行官が占有者に日本刀で斬られたり、〇クザ屋さんなどの占有者がいて多額の立ち退き料が必要であったりで「競売=危険」というイメージがあり、落札金額が安かったのはココだけの話…)

このため債権者も残債に対して相応の金額でなければ、すんなりと抵当権の抹消同意をせず競売での債権回収を進めます。

結局のところ、期限があり必ず成功するわけではない「任意売却」を選択するよりも、住宅ローンを滞納しそうになったときに相談できるヒトがいることが一番大事なのです。

例えば、他の金融機関で住宅ローンの借り換えをすることによって、月々の返済額を減額することもできます。

健康診断と同じで早い段階で異常が見つかれば、処置の仕方や選択肢がたくさんあるのです。

任意売却をすすめる業者やサイトは多く存在しますが、一人で考え込まず信頼できるひとへ早めに相談をして、最善の方法で家を高く売りましょう。

オススメの不動産一括査定サイト

グッバイホーム

|

現役不動産屋が作った一括不動産査定サイト『グッバイホーム』。 45秒のカンタン入力で査定を依頼することができるので、これまで440万人以上の方にご利用・ご満足いただきました。 登録業者数は日本全国1,400社を超えるので、アナタの希望条件にマッチした不動産会社と出会えます。 当サイトはプライバシーマークを取得しているため、心配なセキュリティ対策もバッチリです。 |

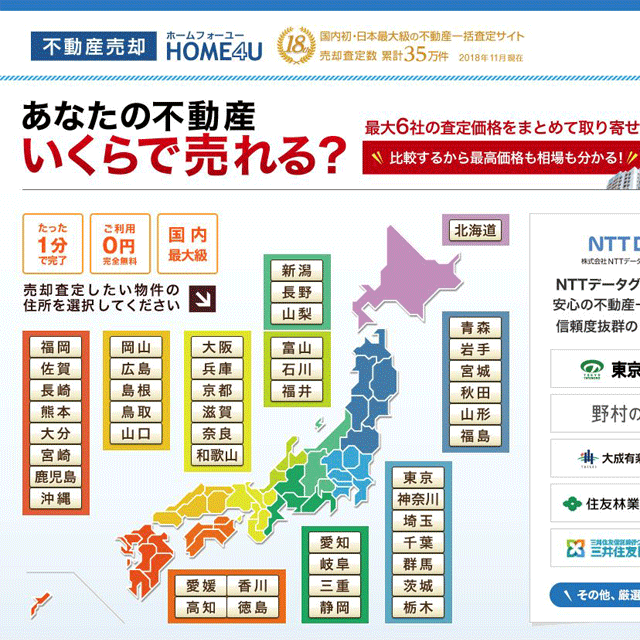

HOME4U

|

HOME4Uは株式会社NTTデータ・スマートソーシングが運営する不動産一括査定サービスです。 国内初の不動産一括査定サイトで、今年で19年目となる老舗中の老舗。売却査定数も累計35万件と確かな実績を誇っています。 北海道から沖縄まで、全国の不動産会社が登録。 |

イエウール

|

イエウールは全国約1,600社以上の不動産会社が登録している一括査定サービスです。 全国の相場で判断するのではなく、過去の実績や周辺地域の価格なども参考に見積もりを出してくれるのが特徴。 わずか60秒で入力完了。最大6社に一括査定依頼ができます。 |

|

金井

生まれも育ちも仕事も大好きな横浜で人生の大半を過ごす。 地場の建設会社にて施工管理を学ぶ(某有名人宅の新築工事に工事主任として1年間従事)。 同社で不動産の営業、企画にも携わる。 その後、大手不動産会社へ転職し管理と仲介営業を経て2017年に不動産会社を起業。 保有資格:宅地建物取引士、二級建築施工管理技士 |

このコラムが気に入ったら

ぜひ「いいね!」をお願いします♪

みんなに役立つ情報をお届けします。