目次

今や子供の独立や、自宅の老朽化で住み替え(買換え)を検討するのは珍しくありません。

しかし実際に住み替えるには、家を売ることを前提として新居探しや住宅ローンの手続きなど課題は山積みです。

スムーズな売却と住み替えまでの流れを説明します。

住み替えについて

平均寿命が伸び、一生に一度のマイホームという考えから、ライフスタイルに合わせた住み替えという選択肢も珍しいものではなくなりました。

2回目以後のマイホームの購入を住み替えまたは買換えと呼んでいます。

住み替えのハードルは自宅の売却と新居探しの2つをしなければならないこと。

しかも売却と購入のタイミングを合わせなければ、仮住まいが必要になったり、余計な手間がかかることもあります。

平成29年度の住宅市場動向調査によれば、住宅の取得回数は、マンションや戸建てなど種類別に若干の差はあるものの、初めてが7~8割を占める一方で、15%程度は2回取得しており、住み替え経験者です。

特に中古戸建では、2割以上が2回目以上の取得回数で、住み替えが特別なものではないと言えます。

取得時の年代で見ると、初めての購入は、注文住宅・建売住宅・マンションでは30代最も多く、中古戸建と中古マンションでは40代が多くなります。

住み替え経験者は、注文住宅、マンション、中古戸建、中古マンションで60代が最も多く、建売住宅では40代が多くなります。

初めてマイホームを持ったのは30代が最も多いのは、イメージ通りかもしれません。

住み替えに多い60代といえば、1回目の住宅のローンも終わり、定年退職後の生活環境を整える時期かもしれませんね。

30代で購入したマイホームも築30年くらいになり、大きなリフォームや、バリアフリーに対応した住宅に住み替えたいと思うこともあるかもしれません。

定年前後の世代は新たな住宅ローンは多くは組めないので、売却したお金や預貯金を購入資金に充てることになります。

住み替えの理由

住み替えの理由は、住宅市場動向調査の結果にも表れていますが、住み替え前と比べて、住み替え後の住宅の変化は、設備がバリアフリーに対応しており、建て替えや賃貸への引っ越しを除いて、どの種類の住宅でも床面積が広くなっている傾向にあることです。

住宅の広さや設備の不満の解消が住み替えの理由のメインになっているのが見て取れます。

年齢の変化に伴い、住宅に求めるものが変わっていくのでしょう。

その他にも老朽化した戸建を手放して、車を使わなくてもよい駅前のマンションに住み替えるケースもあり、老朽化したときに大規模なリフォームか、住み替えかという2択を検討する人も多いです。

ちなみに住み替えで居住地は変わったかどうかという点では、同一市区町村内での引っ越しが最も多いため、住み慣れた街で探す人が多いです。

また、同調査では、65歳以上を高齢者と定義しており、中古マンションでは高齢者のみの世帯が5割を超えているという結果も出ています。

子供の独立後の世帯では、マンションは高齢になってから住みやすいと考える人が多いのかもしれません。

住み替えまでの流れ

住み替えの流れとして、まず売却から始めるか、購入から始めるかという2つの手順に分かれます。

売却からすることを売り先行、購入から始めることを買い先行といいます。

売り先行のメリットは、売却額が先に決まるので、住み替え先はいくらくらいにすれば良いのか、住宅ローンは売却益で賄えるのか、資金的な目処がハッキリするところです。

売却したお金を住み替え先の購入資金に充てる予定の時は、いくらで売れるかというのが重要になります。

デメリットとして、売却がスムーズに進みすぎて、住み替え先が見つからなかった場合です。

売却の際の物件引渡し時期は契約時に決めることになるので、早めに売却先が見つかった時は、スケジュールがタイトになるのも覚悟しなければなりません。

住み替え先を探す時間の確保が課題といえます。

最悪の場合、スケジュールが上手くいかない時は、仮住まいで調整しなければならないかもしれません。

買い先行のメリットは、売却時期が先に決まってしまうパターンに比べて、心理的には余裕ができるので、吟味して購入物件を探せるところです。

新築マンションであれば、新発売から入居までは1年~1年半、大規模なマンションであればそれ以上時間の猶予があるので、その期間を上手く使えば売却活動の期間も確保できます。

また、引越し先が決まると売却する物件の引き渡し時期も計画しやすく、全体のスケジュールに無理が生じにくいのが買い先行のメリットです。

デメリットは、いくらで売却できるか分からない不安を抱えたまま、住み替え先を探すことです。

他にも引き渡し希望時期が1年先の場合、売却にあたり、すぐに入居したい希望のある買主は対象から外れてしまうことになります。

1年先の入居でも構わないという中古住宅の検討者はあまりいないので、売却活動の開始時期も検討が必要です。

住み替えの資金計画

住み替えのハードルの一つは資金の捻出であるともいえます。

住宅ローンが終わっていれば、住み替える住宅のローン審査や手続きもそれほど複雑ではありません。

しかし、現在も住宅ローンを抱えており、売却してもローンの完済ができない・住み替える住宅もローンを使う予定である場合は、「住み替えローン(買換えローン)」を利用することになります。

住宅ローンのある住宅の売却では、ローンを住宅の引き渡しまでに完済しなければなりません。

売却してもローン残高を下回ってしまう場合の解決方法は、住み替えローンで新しい住宅ローンに売却しても残ってしまう住宅のローン残高も含めて借りることです。

例えば、ローン残高が1,000万円あるのに、売却しても300万円の赤字になる場合は、不足の300万円を住み替え先の住宅ローンに乗せて借りることができるのです。

とても都合の良い使えるローンにように思えますが、1点重要な注意点があり、売却と購入を同日に決済しなければなりません。

住宅ローンは、引き渡し日にローンの実行・抵当権の設定を行わなければなりません。

ローン実行がされ、残高が完済されると、抵当権の抹消ができますので、これでやっと買主に引き渡しができるようになります。

売却した住宅のローンの完済に住み替え先の住宅ローンの実行が必須になるので、すべて同じタイミングにしなければならないのです。

売買の場合、引き渡し日までに売却する住宅は空き家にしなければなりませんが、購入するまでは、住み替え先に引越しも当然できませんよね。

ローンの決済の他に引っ越しの問題もあるのです。

引越し問題は、売却先の買主に交渉して、引き渡し日に引越しをするか、引き渡し日から引越しまでの猶予をもらうことをしなければなりません。

売却先が買取業者であるときは、引越しの猶予期間の交渉がしやすいです。

家を早く高く売る方法

住み替え、買換えのポイントはベストなタイミングで売却先を見つけることです。

売却ができないと資金面でも引越しができない時は、売却を金額面でも、タイミング面でも有利に進めたいところです。

住み替えの場合は、家を買うのは2回目であっても家を売るのは初めての人が多いと思います。

自宅がいくらくらいで売れるのかもまったく分かりませんし、売却額によっては、住み替え先の予算も再検討が必要になるかもしれません。

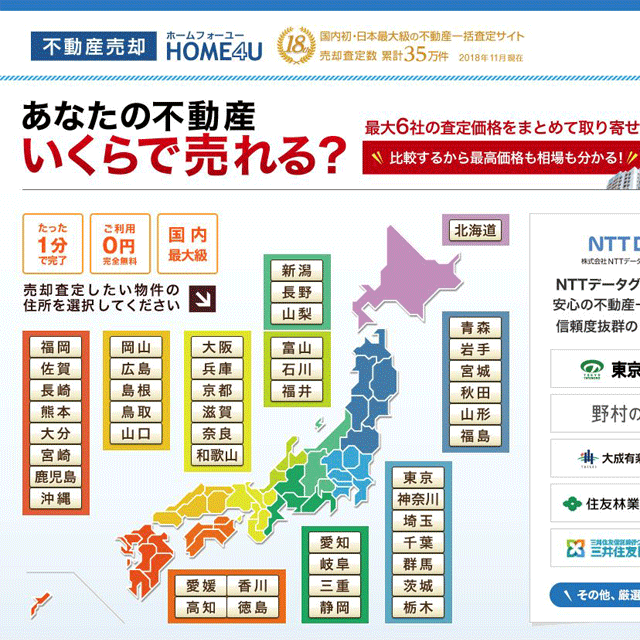

そこでオススメしたいのが、不動産の一括査定サイトの利用です。

あなたが売りたい家の情報を1回入力するだけで、複数の不動産会社から査定書を取り寄せられるサイトもあります。

また一括査定サイトの利用は無料なので、不動産会社選びに迷った時の心強い味方です。

|

soraki

宅地建物取引士を取得し、ディベロッパーのマンション営業として企画、集客、顧客の住宅ローンの審査まで幅広く携わる。 新築分譲マンションのモデルルームでの接客をしながら、審査の通りにくい顧客にも対応し、住宅ローンを提案。 その後、マンション管理会社に転職し、フロント営業となる。修繕の提案や長期修繕計画の作成など、管理業務主任者として分譲マンションの管理組合運営に関わる。 |

このコラムが気に入ったら

ぜひ「いいね!」をお願いします♪

みんなに役立つ情報をお届けします。