目次

マイホームの売却と異なり注意するポイントが多い相続した家の売却。

原則は相続登記から始まることになります。

相続で取得した親の家を売る流れと必要な書類や関連する税制を説明します。

親の家を売る流れ

相続した家はまず、不動産登記を変えましょう。相続人に相続登記で所有者を変更する必要があります。

申請先は法務局です。

不動産の登記は全体の価値に対して複数の名義をつけることができ、所有権の持ち分割合も定めます。

場合によっては、複数の相続人が相続割合に応じて家の所有権を持つ、ということもありえます。

法定相続分以外の割合で相続した場合は、相続登記の際に遺産分割協議書を添付し、さらに相続人の印鑑証明も揃える必要があります。

相続の内容が決まれば、相続登記ができることになります。

相続登記の時期はできるだけ早めが良いですが、いつまでにという決まりはありません。

登記が完了して所有者が変われば、その後は通常の売買の流れと変わりません。

相続人が複数いることを根拠に共有名義で相続登記をした場合は、売却するときに名義人全員の同意を取り付ける必要があるため注意が必要です。

家を共有名義で相続するとその後に手続きが煩雑になったり、そのまま何代も相続が続くと名義人がどんどん増えてしまう可能性があります。

現金の方が相続の際に楽であるというのは、このような問題があるためです。

そのため、現金で分割するために一旦、相続登記は1人に行い、現金化をしてから相続人に配分する「換価代金」というやり方もあります。

相続財産を売却した場合の特例や、マイホームにした場合の特例など、譲渡益・損失の税制の特例を受ける場合は、確定申告を翌年に行うことになります。

利用する制度によって必要な書類は多少異なりますが、代表的な空き家を売却するケースの必要書類は後述します。

親の家を売ったときの税金

税金が課税されるか軽減制度があるか気になるものですね。

まず考えたいのが、相続してから間もなかったりそのまま空き家にしていたのか、それとも相続後にマイホームとして暮らしていたかがポイントになります。

相続してから手つかずであった場合は、空き家を売却した時の特例措置である「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」が対象になる可能性があります。

この制度が使えれば、相続の開始があった日から3年を経過する日の属する年の12月31日までに売ることで、譲渡所得から3,000万円まで控除できるようになります。(2019年12月31日までに売却することが条件)

この制度が使える家は、3つの条件を満たす必要があります。

|

①建築が昭和56年5月31日以前である(この日が旧耐震基準と新耐震基準の境目です) ②マンションではないこと ③相続の開始直前で被相続人(亡くなった方)以外に居住者がいなかったこと |

簡単にまとめると、「旧耐震基準の古い一戸建てで、一人暮らしだったために、相続から空き家になってしまった家ということです。」

さらに、どのような時に特例が利用できるかという時に注意するべき点があります。

|

1.相続から譲渡までに事業用、賃借、居住の用に供されていないこと(ずっと空き家であったか) 2.譲渡時において、一定の耐震基準を満たしていること(家は耐震改修を行うか、取り壊して売る) 3.売却代金が1憶円以下であること |

耐震性能を満たしてない家をそのままにしておくことは好ましくないですから、税制の優遇を受ける条件として、耐震性能を満たすことが盛り込まれています。

また、買主に関しても条件があり、特別な関係である生計を一にする親族など、特例を用いて安価に所有権を移転しようとする目的で売却する場合はこの制度は使えません。

使い道がなく、そのままになっている空き家の戸建に関しては有利な特例措置です。

次に、マイホームとして相続後に使用していた場合は、「居住用財産」に該当するので、使える特例が変わります。

マイホームの売却については、譲渡益があったとしても税金の負担がほぼなくなるような特例が揃っているので、課税の心配は少ないです。

・3,000万円の特別控除の特例

3,000万円を譲渡益から控除できます。基本は、このこの制度をまず利用することになるでしょう。

・10年超所有の場合の軽減措置の特例

長期譲渡所得よりも低い税率で計算することができる特例です。

マイホームであると、売却時には3,000万円の特別控除をまず使うことになるので、課税されるケースは少なくなるでしょう。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例では、貸し出していたら対象外・建築年数が古い必要があり、条件がやや狭い制度なので注意しましょう。

親の家を売る必要書類

親を家を売るには、先ほど説明したとおり大きく二つの流れがありました。

それぞれで必要な書類をまとめました。

1.相続登記をする

相続登記に必要な書類は申請書のほかに所有者が死亡していることや相続人について証明が必要なため、戸籍謄本を集める必要があります。

相続登記申請に必要な書類は下記の通りです。

専門家に依頼する場合は、司法書士になるでしょう。

報酬として数万円から10万円程度かかります。

司法書士へお任せする場合は、ほとんどの書類の取得を委任することができます。

・相続登記申請書

・相続原因の証明書

亡くなった方の出生からすべての戸籍謄本、相続人全員の現在の戸籍謄本、相続人全員の住民票の写しのことです。

また、法定相続分ではない分割割合になった場合は、遺産分割協議書が必要です。遺産分割協議書には相続人全員が署名し実印を押印、さらに印鑑証明書を添付しなければなりません。

申請は相続人全員が行う形になりますが、実務的に1人に手続きを委任するときは委任状が必要になります。

司法書士を利用する場合は、相続人全員の司法書士への委任状になります。

・固定資産評価証明書

市役所で取得できます。固定資産税評価額により登録免許税が決まります。

相続登記の登録免許税は0.4%です。法務局内で収入印紙が買えるので、申請窓口で同時に提出しましょう。

相続登記の場合、例えば父親から相続があったのに実は祖父の代から登記が変更されておらず、所有者が亡くなった祖父のままであった、というケースがあります。

この場合は、祖父の死亡の際の相続人まで遡る必要があるので注意して下さい。

所有者が誰か曖昧なときは、法務局で誰でも登記事項証明書が取得できますので、最新の所有者を確認できます。

2.確定申告を行う

税制特例を利用する場合は、確定申告を行います。

確定申告のための必要書類は次のとおりです。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例の確定申告に用いる書類

|

・確定申告書付表兼計算明細書 ・登記事項証明書(建築が昭和56年5月31日以前であること、相続財産であること、マンションでないことを証明する) ・被相続人居住用家屋等確認書(市町村発行。相続財産が一人暮らしで貸し出されていなかったことを証明する) ・耐震基準適合証明書又は建設住宅性能評価書の写し(建物を取り壊さず売却するとき) ・売買契約書の写し(売却代金が1億円以下であることを証明する) |

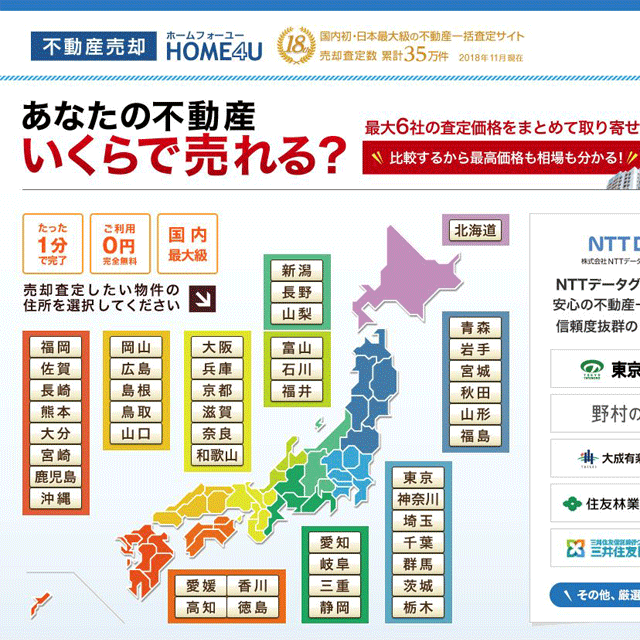

不動産一括査定で相場の確認を

親の家がいくらで売れるのかという点から調べましょう。

不動産一括査定であれば、相続登記がまだでも問い合わせができますから、いくらくらいで売れるのか相場を把握するのにオススメです。

査定は近隣の不動産業者を自動でピックアップする形なので、自身で個別に問い合わせる必要もなく、選ばれた候補の中から絞り込むだけです。

|

soraki

宅地建物取引士を取得し、ディベロッパーのマンション営業として企画、集客、顧客の住宅ローンの審査まで幅広く携わる。 新築分譲マンションのモデルルームでの接客をしながら、審査の通りにくい顧客にも対応し、住宅ローンを提案。 その後、マンション管理会社に転職し、フロント営業となる。修繕の提案や長期修繕計画の作成など、管理業務主任者として分譲マンションの管理組合運営に関わる。 |

このコラムが気に入ったら

ぜひ「いいね!」をお願いします♪

みんなに役立つ情報をお届けします。